Under GBTA-VDR Europa-konferansen i Hamburg presenterte Global Business Travel Association sin ferske Business Travel Index Outlook 2025–2029. Prognosen viser at europeiske forretningsreiseutgifter ventes å nå 389,9 milliarder euro i 2026, en økning på 8,2 prosent fra året før. Travel News var til stede da tallene ble lagt frem. Funnene viser et tydelig, men sammensatt bilde av utviklingen i forretningsreisemarkedet i Europa og Norden.

Vekst i forbruk, ikke volum

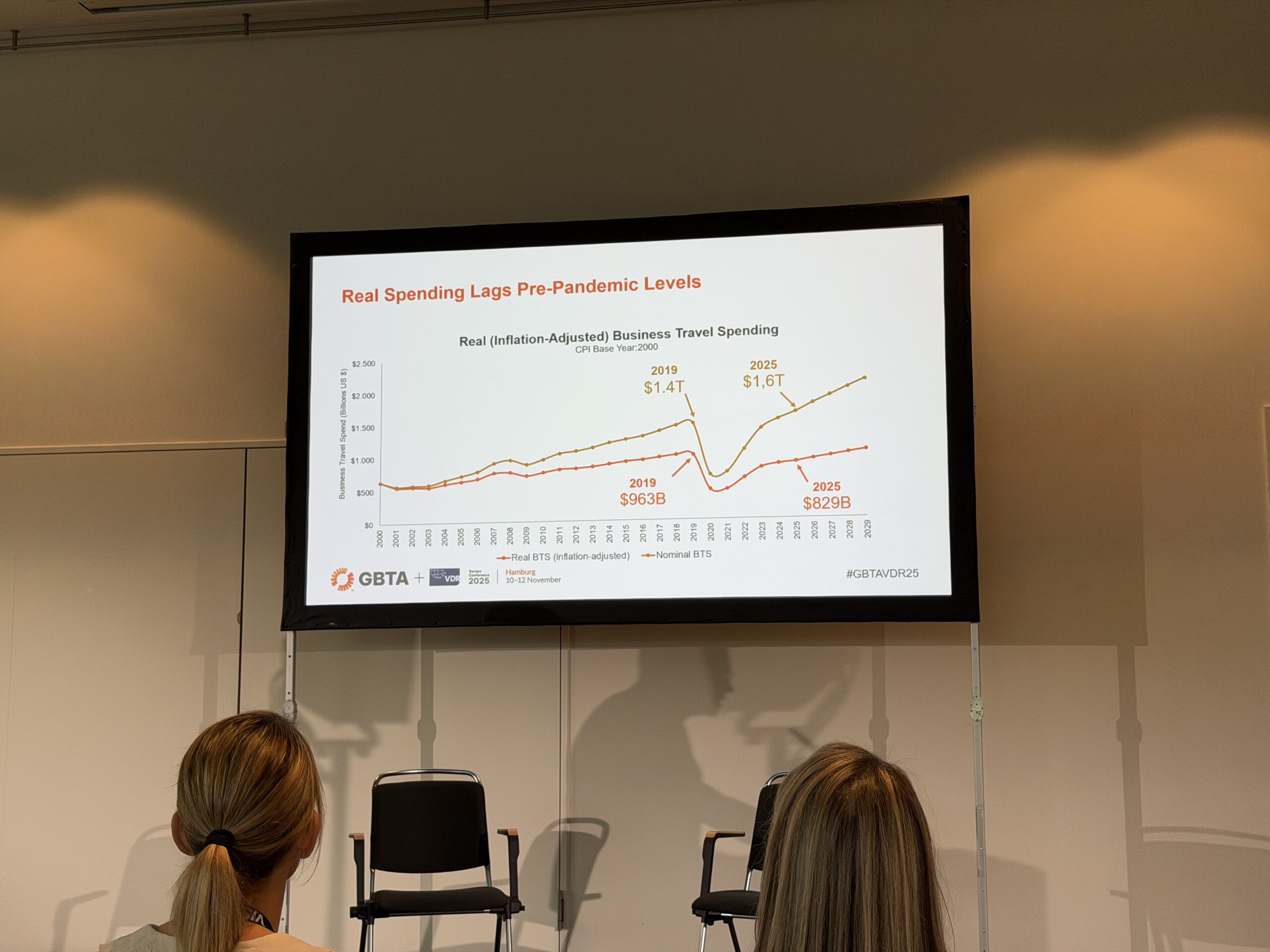

GBTA understreker at rapporten måler utviklingen i forbruk (angitt i amerikanske dollar), ikke i antall reiser. Globalt økte forretningsreiseutgiftene med 10 prosent i 2024 til om lag 1 470 milliarder dollar, men justert for inflasjon ligger nivået fortsatt rundt 14 prosent under 2019. En full gjeninnhenting i faktisk reisemengde ventes først i 2029.

Kurven GBTA la frem i Hamburg viser et jevnt stigende forbruk, med en årlig global vekst på 6,1 prosent mot 2029. Asia-Stillehavet holder seg som det største markedet med 40,8 prosent av verdens totale forbruk, mens Nord-Amerika står for 26,9 prosent. Europa utgjør 23 prosent, med Vest-Europa som den klart største bidragsyteren.

Ifølge GBTA har Vest-Europa gjenopprettet 103 prosent av 2019-nivået, mens Nord-Amerika og Midtøsten hhar passert dette nivået, med 114 prosent i Nord-Amerika og 111 prosent i Midtøsten.

Latin-Amerika og Afrika viser sterkest prosentvis vekst, men fra lavere nivåer.

Vest-Europa i front – Norden mest kostnadsbevisst

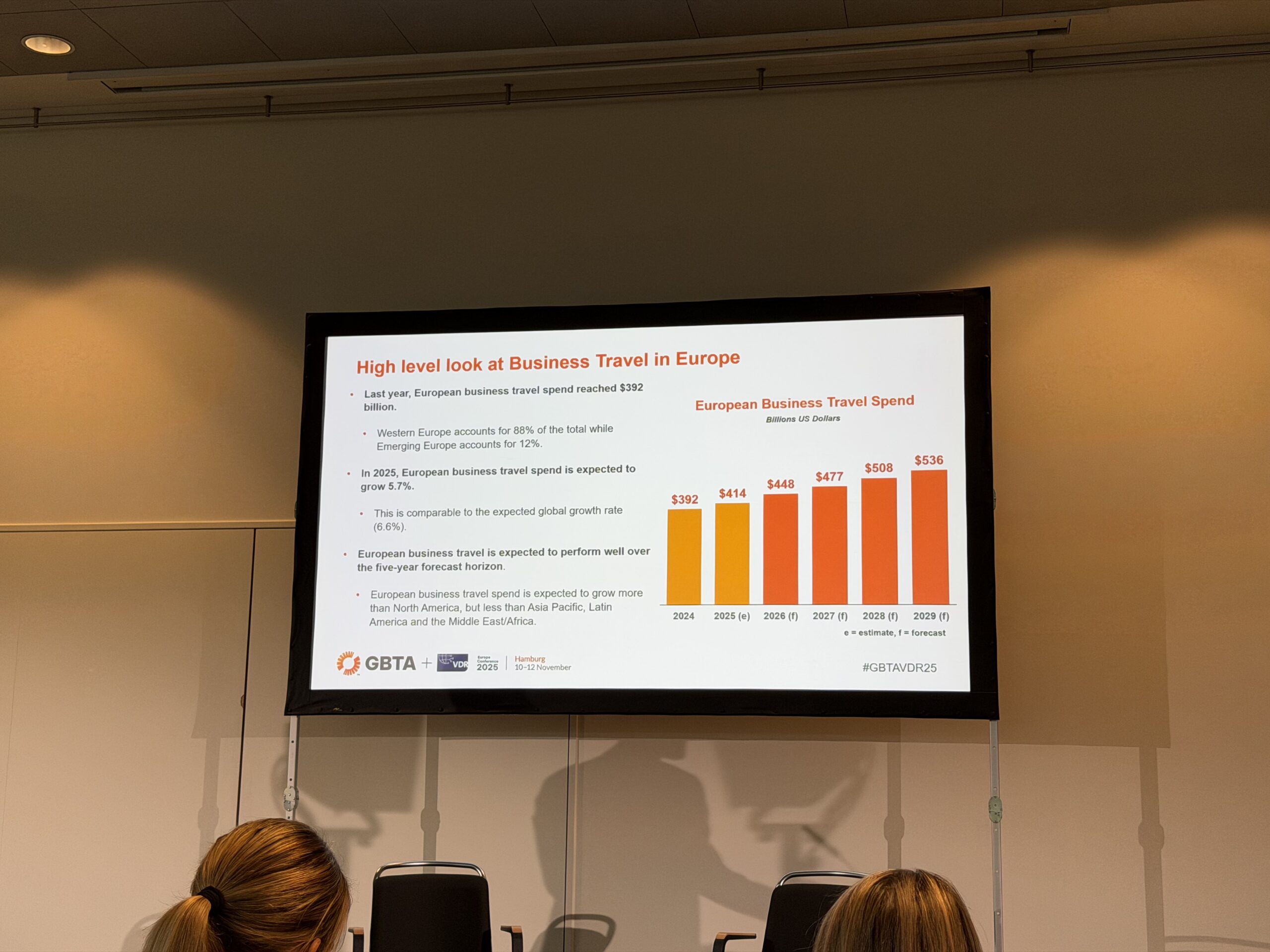

De seks største markedene i Europa – Tyskland, Storbritannia, Frankrike, Italia, Spania og Nederland, står samlet for 241 milliarder euro i 2025, tilsvarende nær 18 prosent av verdensmarkedet.

Svaret var 23 prosent, noe som bekrefter Europas betydelige posisjon i det globale forretningsreisemarkedet.

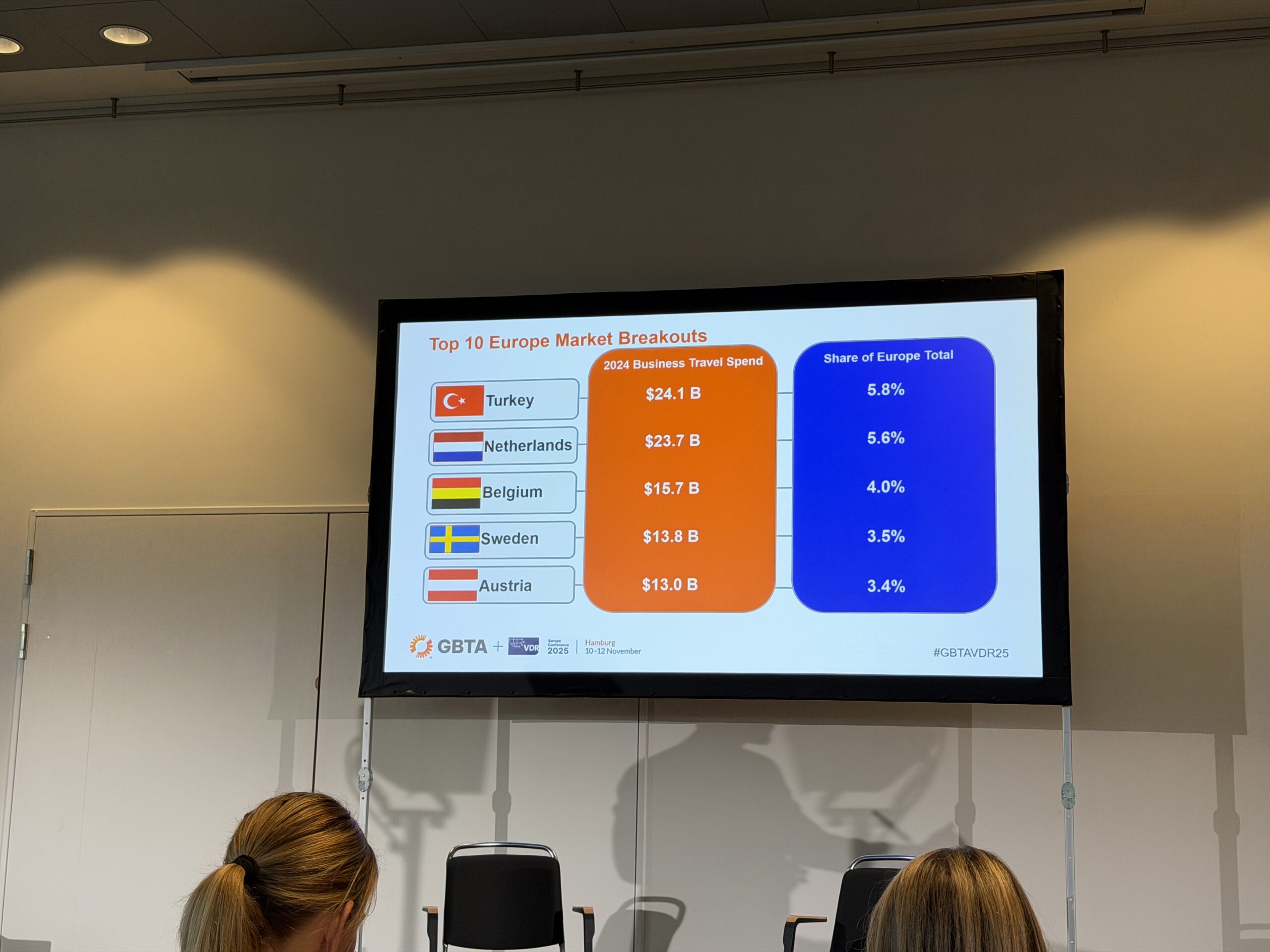

Nordiske virksomheter trekkes frem som mest kostnadsbevisste. Ifølge GBTA er Sverige blant landene med lavest gjennomsnittlig kostnad per reise i Europa – rundt 640 euro, mot 850 euro i kontinentalt snitt.

Også Norge og Danmark har stabile utgiftsnivåer og høy digitaliseringsgrad i bestillingsprosesser og rapportering. Den utbredte bruken av automatiserte løsninger gjør at nordiske selskaper håndterer større reisemengder med lavere kostnader per transaksjon.

Sektorer og prisutvikling

GBTA beskriver en forskyvning i hvilke sektorer som driver veksten. Tjenesteytende næringer som profesjonelle tjenester, finans, teknologi og overnatting har nå passert nivåene fra 2019, mens produksjon og engroshandel fortsatt ligger noe bak.

Dette reflekterer en tydelig strukturendring: mer reise knyttet til kunnskapsintensive bransjer, mindre til industri og logistikk.

For 2024 viser tallene at overnatting og flytransport utgjør de største kostnadskomponentene i Europa:

•Overnatting: 129,7 mrd. USD

•Flytransport: 86,7 mrd. USD

•Bakketjenester (tog, leiebil, taxi m.m.): 69,7 mrd. USD

•Mat og drikke: 70,8 mrd. USD

•Øvrige utgifter: 34,8 mrd. USD

Grafikken GBTA presenterte i Hamburg viser at overnatting for første gang har gått forbi flytransport i andel av totalforbruket globalt – et resultat av høyere rompriser og flere konferanser med lengre oppholdstid.

Prisnivåene i hotell- og transportsektoren ligger fortsatt 10–15 prosent høyere enn før pandemien, men veksten ventes å flate ut i 2025 etter hvert som inflasjonen i Europa avtar.

GBTA advarer likevel mot risiko knyttet til vedvarende kjerneinflasjon i Tyskland og Storbritannia, som kan øke kostnadsnivået i de største markedene.

Nye reisevaner og prioriteringer

Undersøkelsen, som bygger på svar fra 7 338 forretningsreisende i 31 land, viser at 83 prosent mener reisene er verdt investeringen, og 77 prosent reiser like mye eller mer enn før pandemien.

Den gjennomsnittlige reisen varer 3,1 døgn, og overnatting utgjør den største kostnaden.

Et annet lysbilde viste hvordan reisevolumet per ansatt har stabilisert seg:

70 prosent av europeiske forretningsreisende tok mellom én og fem reiser i året, mens bare 6 prosent hadde mer enn ti.

Dette støtter trenden mot kortere og mer målrettede reiser fremfor hyppige turer.

GBTA fremhever at togbruken i Europa er markant høyere enn i andre regioner. 38 prosent av de reisende brukte tog på sin siste jobbreise, mot 8 prosent i Nord-Amerika.

Organisasjonen tilskriver dette både økende miljøbevissthet og utbygd infrastruktur i Europa og Norden.

Teknologi, lojalitet og bærekraft

Digitalisering preger forretningsreisemarkedet, men adopsjonen av kunstig intelligens går saktere i Europa enn globalt. Bare 40 prosent av europeiske reisende sier de er komfortable med KI-baserte bestillingsverktøy, sammenlignet med 78 prosent i Asia-Stillehavet.

Lysbildene fra Hamburg viste hvordan datadrevet innsikt og bærekraftsrapportering nå rangerer blant de tre viktigste beslutningskriteriene for reiseprogrammer i Europa, på linje med kostnadskontroll og servicekvalitet.

81 prosent av respondentene oppgir at lojalitetsprogrammer fortsatt påvirker valg av leverandør.

– Europeiske selskaper og reisende leder an i kravene om ansvarlige og meningsfulle reiser. Bærekraft og opplevelse er ikke lenger valgfrie elementer, de er nødvendige, sa GBTA-direktør Suzanne Neufang fra scenen i Hamburg.

Relevans for Norden

For de nordiske markedene peker GBTA på en tydelig trend mot kortere og mer formålsdrevne reiser, kombinert med høy digital modenhet og sterk vekt på klimaregnskap.

Nordiske virksomheter ligger ifølge organisasjonen blant de mest avanserte i Europa når det gjelder datadrevet reiseadministrasjon og rapportering av utslipp.

Etterspørselen etter fleksible bestillingsløsninger og dokumentasjon av bærekraft øker, og påvirker kravene til både flyselskaper, togoperatører og hoteller.

GBTA fremhever også at mange norske og danske selskaper kombinerer fysiske og digitale møter, noe som bidrar til lavere volum, men høyere produktivitet per reise.

Europa i global sammenheng

Europa står for 23 prosent av verdens samlede forretningsreiseforbruk, og har i likhet med Nord-Amerika passert nominelle nivåer fra 2019.

Vest-Europa utgjør 23,4 prosent, mens fremvoksende markeder i Sentral- og Øst-Europa (Polen, Tsjekkia, Romania) står for 3,3 prosent, det høyeste nivået siden 2021.

Et annet lysbilde sammenlignet regionenes gjeninnhenting:

•Nord-Amerika: 114 %

•Midtøsten og Afrika: 111 %

•Latin-Amerika: 110 %

•Vest-Europa: 103 %

•Asia-Stillehavet: 97 %

Dette viser, ifølge GBTA, at Europa og Norden har stabilisert seg raskere enn Asia, men at videre vekst vil avhenge av prisnivå, produktivitet og fornyelse i reiseprogrammene, snarere enn økte volum alene.

Utsikter

GBTA anslår at globale forretningsreiseutgifter vil øke til 1,57 billioner dollar i 2025 og videre til 1,69 billioner i 2026, GBTA anslår at globale forretningsreiseutgifter vil øke til om lag 1 570 milliarder dollar i 2025, og videre til rundt 1 690 milliarder dollar i 2026, en årlig vekstrate på om lag 6,1 prosent frem mot 2029.

I dette ligger en forventning om fortsatt økonomisk stabilitet i nøkkelmarkedene, gradvis fallende inflasjon og styrket bedriftsresultat i tjenesteytende sektor.

Europa ventes å opprettholde sin andel på rundt 23 prosent av verdens samlede forretningsreiseforbruk, men med lavere vekst enn både Asia-Stillehavet og Nord-Amerika. GBTA ser kontinentet som et modent marked der videre utvikling i større grad vil drives av produktivitetsforbedringer, teknologisk integrasjon og bærekraftskrav enn av økt reisevolum.

Regionale forskjeller vil likevel være betydelige. Tyskland, Storbritannia og Frankrike ventes å stabilisere seg på moderate vekstrater, mens Spania og Nederland har noe høyere forventet aktivitet, drevet av sterkere MICE-sektor og internasjonale arrangementer. I Norden indikerer prognosen et stabilt, men kostnadseffektivt marked, preget av høy digitalisering og lavere inflasjon enn i resten av Europa.

GBTA fremhever at Asia-Stillehavet igjen blir den tydeligste vekstmotoren, med forventet gjennomsnittlig årlig vekst på nær 9 prosent, drevet av Kina, India og Sørøst-Asia. I Nord-Amerika forventes et mer balansert bilde, med økende innenlandsreiser, men lavere prisvekst.

Tre områder som vil

Organisasjonen peker også på tre forhold som vil prege markedet mot 2029:

– Automatisering og databruk – økende bruk av prediktive verktøy og KI i planlegging og styring av reiser.

– Klimarapportering og ESG-krav – selskaper må dokumentere utslippsreduksjon i tråd med EUs og nasjonale retningslinjer.

– Endret reisemiks – færre, men mer strategiske og verdiskapende reiser, særlig i modne markeder som Norden.

Til sammen tegner GBTA et bilde av et globalt marked i vekst, men der fremdriften i Europa og Norden i økende grad vil måles i operasjonell effektivitet, datatransparens og dokumentert ansvarlighet, snarere enn i volum alene.

Økonomiske og politiske risikoer

GBTA peker på at det globale forretningsreisemarkedet fortsatt påvirkes av en rekke makroøkonomiske og politiske forhold som kan dempe veksten i Europa de kommende årene.

Blant de viktigste er geopolitiske spenninger, vedvarende inflasjon, energikostnader, og usikkerhet i internasjonal handel.

Tyskland og Storbritannia trekkes frem som de mest sårbare økonomiene, ettersom begge land preges av lav industrivekst, svak eksport og press på marginene i reiseintensive sektorer. Samtidig forventes høyere driftskostnader i hotell- og transportbransjen å dempe lønnsomheten ytterligere i disse markedene.

I Sør-Europa er bildet mer positivt, med sterk etterspørsel fra MICE-segmentet og utenlandske investeringer, men regionen kan rammes av strammere budsjetter i offentlig sektor og økende lånekostnader dersom rentene forblir høye.

Fremvoksende europeiske markeder – som Polen, Tsjekkia og Romania – påvirkes i større grad av energipriser og valutarisiko, men forventes fortsatt å vokse raskere enn Vest-Europa.

GBTA fremhever at handelspolitisk usikkerhet mellom USA, EU og Kina kan gi indirekte konsekvenser for europeisk næringsliv, særlig innen teknologi og produksjon – to sektorer som genererer mye forretningsreise.

Samtidig kan grønne investeringskrav, kostnader knyttet til energiomstilling, og forsyningsutfordringer i transportsektoren skape ulik fart i gjeninnhentingen mellom land.

For Nord-Europa, som i GBTA-rapporten inngår i regionen Vest-Europa, beskrives utviklingen som stabil og kostnadseffektiv, med lavere inflasjonspress og mer solide offentlige finanser enn i mange andre europeiske land.

Regionen vurderes som mindre utsatt for makroøkonomiske sjokk, men påvirkes indirekte av utviklingen i Tyskland og Storbritannia, som er de viktigste handelspartnerne og reisedestinasjonene for nordiske virksomheter.

Travel News kommer med en mer detaljert rapport på Norden.

Kilder

Global Business Travel Association (GBTA) og Rockport Analytics: Business Travel Index Outlook 2025–2029, publiav BTsert juli 2025.

GBTA.org – European Business Travel Spending to Reach €389.9 Billion in 2026

GBTA Europe – VDR presentasjoner av BTI Outlook i Hamburg